招行年报里的“冷知识”:2.25%的人拥有81%的财富2015年,四川知名主持人酒后路边“方便”,10分钟后只剩下一只高跟鞋

![]() GoLove

·

浏览 235 ·

点赞 0 ·

评论 0 ·

1年前 (2024-12-27)

GoLove

·

浏览 235 ·

点赞 0 ·

评论 0 ·

1年前 (2024-12-27)

我们与有钱人的差距到底有多大?近日,招行(SH:600036)发布的2022年年报给出了一个参考。

在看具体的数据之前,先来简单了解一下招行的“金葵花”客户。

“金葵花”什么意思?理论上是指在招行月日均总资产在50万元及以上的零售客户。

这个标准看起来似乎不高,毕竟在微博、知乎、小红书人均“刚下飞机”、“年入百万”的时代,50万元连毛毛雨都算不上。

然而现实却是,这些客户只占了2%。也就是说,如果一个人有50万元存款,即便他在社交平台上算个渣渣,但在招行系统里已经称得上全国前2%的有钱人了。

笔者就2022年招行年度报告,梳理了几个关键信息:

1、公司零售客户总数为1.84亿户,管理客户总资产余额为121,230.13亿元;

2、截至2022年末,公司金葵花及以上客户共414.34万户,较上年末增长12.84%,管理金葵花及以上客户总资产余额为98,665.96亿元,较上年末增长11.66%。

3、截至2022年末,公司私人银行客户共13.48万户,管理的私人银行客户总资产为37,924.36亿元,较上年末增长11.74%。

其中,私人银行客户的门槛为日均资产在1000万元及以上。再除去金葵花客户,那么日均资产在50万元以下的就是招行的一般客户。

由此我们可以得出结论:

千万级以上的富人,占比0.07%,持有31.28%的财富,人均资产金额为2813.38万元;

50万元以上、1000万以下的中产,占比2.18%,持有50.10%的财富,人均资产金额为151.53万元;

50万元以下的普通人,占比97.75%,持有的财富仅有18.62%,人均资产金额仅为1.25万元。

从绝对值看,表格中的数据依然遵循我们常说的“二八定律”,即2%的人掌握着社会80%的财富,但是如果我们拉长时间线还是可以发现几个变化:

1、跟2021年比,2022年私人银行客户,无论是管理资产余额,还是户数、人均资产,均是同比增长;

2、金葵花客户虽然较2021年增加了近50万户,但是人均资产出现了下降;

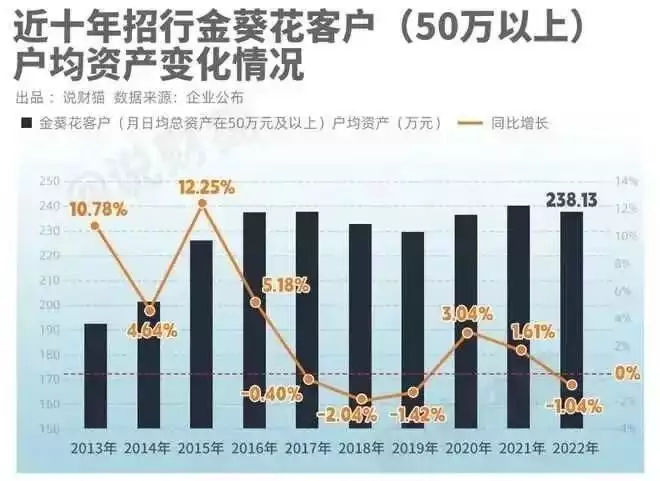

3、下方来自“说财猫”公众号的两张统计图显示,在2017年以前,有钱人在变得更有钱,基本跑赢通胀,最好的2015年,增值幅度甚至可以达到两位数以上,然而这样的情况在2017年开始戛然而止,有钱人的财富涨不动了,不仅跑不赢通胀,甚至开始出现负增长。

招商银行一家的数据或许不够全面,为此,笔者又去翻阅了能够帮助研究中国富人的另一个数据源——《胡润财富报告》。

和招行不同,胡润研究院给有钱人分了四种类别,一种是资产在600万元的“富裕家庭”,一种是千万元级别的“高净值家庭”、亿万人民币的“超高净值家庭”和3000万美元“国际超高净值家庭”。

截至2022年1月1日,中国“富裕家庭”、“高净值家庭”、“超高净值家庭”、“国际超高净值家庭”的数量均是同比增长,分别达到518万户、211万户、13.8万户和9.2万户。

胡润百富董事长兼首席调研官胡润说,2021年,国内富裕家庭数量增加最多的是上海、北京、广州和浙江,增加的主要原因是房地产市场的推动,去年北京、上海、广州等一线城市豪宅火热,单价15万人民币以上的豪宅成交量翻了一倍,另一方面,大陆股市有所上涨也带动了财富家庭数量的增长。

当财富的增加是因为房地产,这就很有意思了,说明一部分富裕群体,正在通过卖豪宅、交易股票套现,然后再把钱放到银行里做避险资金~

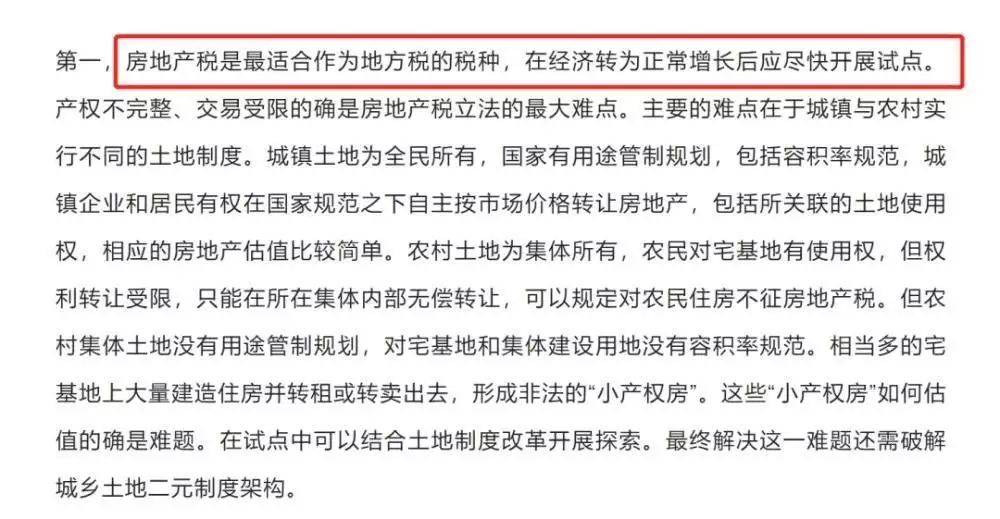

值得注意的是,最近”尽快开征“房地产税的呼声再起。财政部原部长楼继伟在一篇名为《新时代中国财政体系改革和未来展望》中提到,房地产税是最适合作为地方税的税种,在经济转为正常增长后应尽快开展试点。

一旦正式征收房地产税,房地产市场的投机炒作或将大大减少,调节财富分配、进一步实现社会公平也就不再是梦想。

本文源自深蓝财经

猜你喜欢

发表评论

电子邮件地址不会被公开。 必填项已用*标注